LPR十连平态势延续;银行息差压力犹存;宽松政策空间仍足。

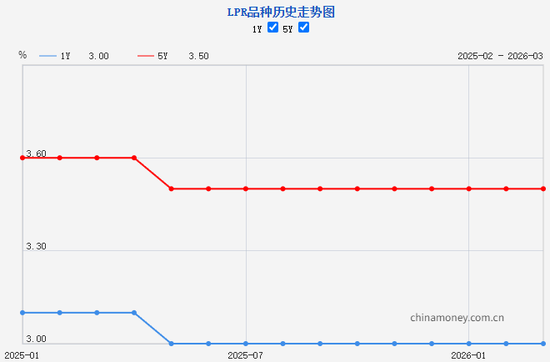

贷款市场报价利率(LPR)每月如期公布,总能牵动金融市场与实体经济的神经。最新一期数据显示,1年期LPR维持3.0%,5年期以上LPR维持3.5%,连续第十个月未作调整。这一现象并非偶然,而是多重因素共同作用的结果,凸显了货币政策在稳增长、防风险间的精细平衡艺术。

究其原因,首先政策利率的稳定性奠定了报价基石。自去年中期政策利率小幅调整后,7天期逆回购利率保持不动,直接传导至LPR定价基础未变,市场对此已有充分预期。其次,商业银行经营现实制约了主动降价空间。净息差已处于历史低位附近,年初以来贷款重定价效应持续施压,即便货币市场部分利率有所回落,也难以迅速转化为报价行下调加点的动力。这种息差管理压力,使得LPR报价更趋谨慎与稳健。

再看经济基本面,近期多项数据释放正面信号。通胀温和回升、出口韧性显现、信贷结构向优,这些都表明实体经济修复动能逐步增强。在高层经济主题记者会上,中国人民银行负责人强调,将灵活高效运用降准降息等工具,根据形势变化调控利率,促进融资成本低位运行。这体现了宽松态度的连续性,但具体节奏需视实体修复力度而定。目前来看,降息紧迫性尚未显著上升,政策更多处于观察与蓄势阶段。

前瞻未来,适度宽松货币政策基调不会动摇。专家普遍判断,年内全面降息窗口仍有开启可能,尤其在年中前后,或通过小幅调整带动LPR下行,从而进一步降低实体融资负担,支持消费与投资回暖。同时,物价水平有望保持温和态势,CPI涨幅较低,为政策操作预留了较大空间。外部环境方面,美联储利率维持不变,汇率约束趋弱,也为国内货币政策提供了更多自主性。综合这些因素,货币政策将继续在支持经济增长与防范风险间寻找最佳平衡点。

这种十连平的LPR走势,实际上是宏观调控智慧的体现。它既避免了过快调整带来的潜在波动,又为后续发力保留了弹药。在经济高质量发展进程中,金融体系需持续优化资源配置,强化对重点领域支持。展望全年,随着政策工具箱的灵活运用,社会融资环境将进一步改善,推动经济运行在合理区间内稳中向好。

最终,LPR的稳定与适时调整,都是服务实体经济的手段。面对复杂外部不确定性与内部结构性挑战,货币政策将坚持问题导向、目标导向,以更大力度、更精准举措,助力中国经济行稳致远,实现长远高质量发展目标。