东方集团强制退市复盘:49万股东踩雷的全链路技术解析

2025年,中国资本市场迎来了一记重锤。东方集团因连续四年财务造假、虚增营收高达161.3亿元,被强制退市。这不是一次普通的风险事件,而是一场系统性的投资者教育课。数据不会说谎:49万股东深陷其中,至今仍有大量投资者在老三板苦等解套。本文将从技术维度完整复盘这场资本悲剧的每一个关键节点。

造假链条的四年演变:从隐藏到爆发

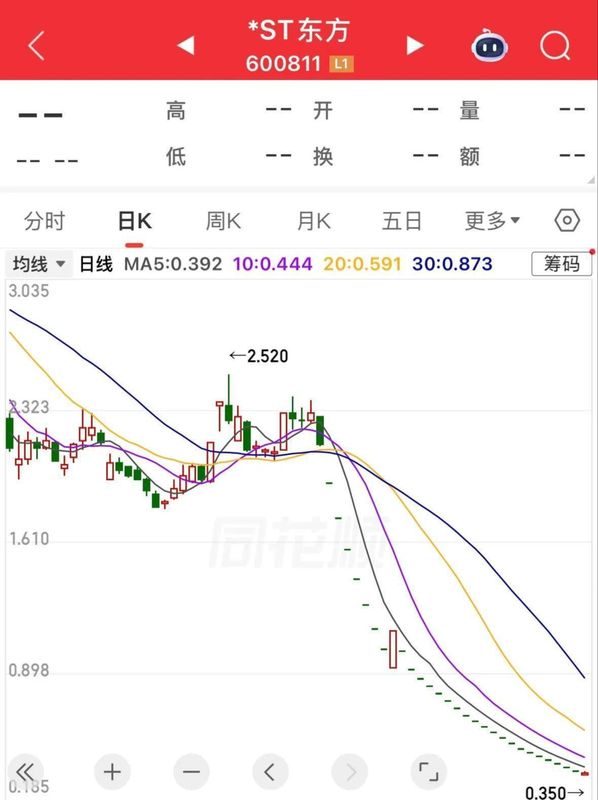

东方集团的财务造假并非一朝一夕。连续四年、161.3亿元虚增营收,这意味着平均每年虚增超过40亿元。这种规模的数据操纵绝非偶然疏漏所能解释,必然是系统性、有组织的造假行为。触及强制退市情形,意味着监管层认定其属于"情节特别严重"。值得注意的是,在退市前,该股净资产每股显示4.2元,同时持有某股份制银行股份,这两个"硬资产"成为投资者抄底的重要心理锚点。然而,这些锚点在退市后逐一崩塌:实际净资产数据因未审计年报而无法核实,银行股份最终因公司债务被司法抵押。

股东数据的异常增殖:抄底心理的量化实证

东方集团退市前的股东人数变化堪称教科书级别的案例。从23万增长至49.73万,增幅超过115%。关键时间节点发生在连续跌停第8天:当天股价走出地天板行情,成交额12.31亿元。这意味着大量投资者选择在那个"技术性开板"时刻入场,他们的逻辑是:主力会自救,地天板后必有连续行情。然而现实是残酷的——次日股票一字跌停,部分投资者不仅没有卖出,反而继续抄底,当日成交2.41亿元。博弈反弹的投资者不在少数。

连续跌停的二十个交易日:情绪失控的技术特征

接下来的20个连续一字跌停,将所有"抄底逻辑"彻底击碎。退市最后一天,股价0.35元时才打开跌停,全天成交2.92亿元,换手率22.53%。仍有大量投资者买入,原因无非两种:一是体验老三板交易流程的好奇心理;二是0.36元的"超低价"产生的价格错觉。东方集团没有进入退市整理期,直接跌入退市,这种退市方式本身就释放了强烈的风险信号。2025年7月4日进入老三板后,股票从0.36元涨至0.48元,部分投资者再次燃起"回本"希望。

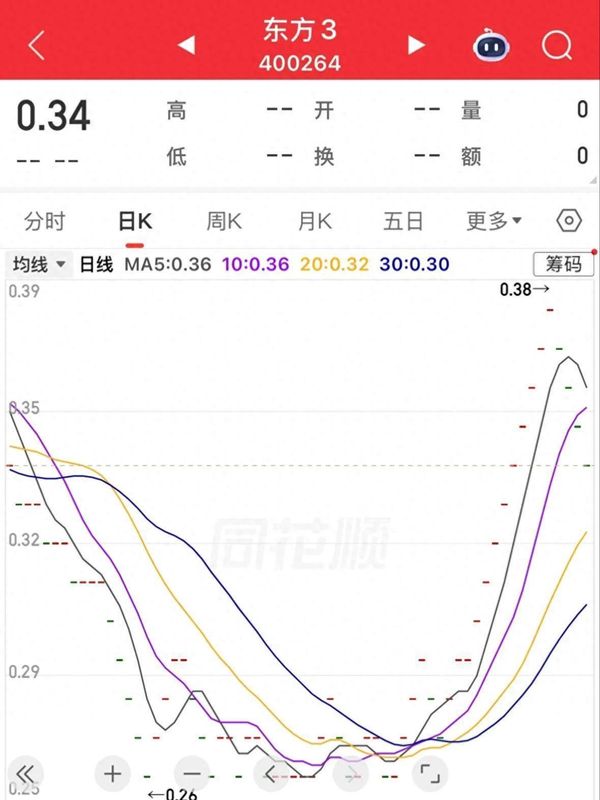

老三板的连续跌停与年报暴雷:系统性风险的叠加

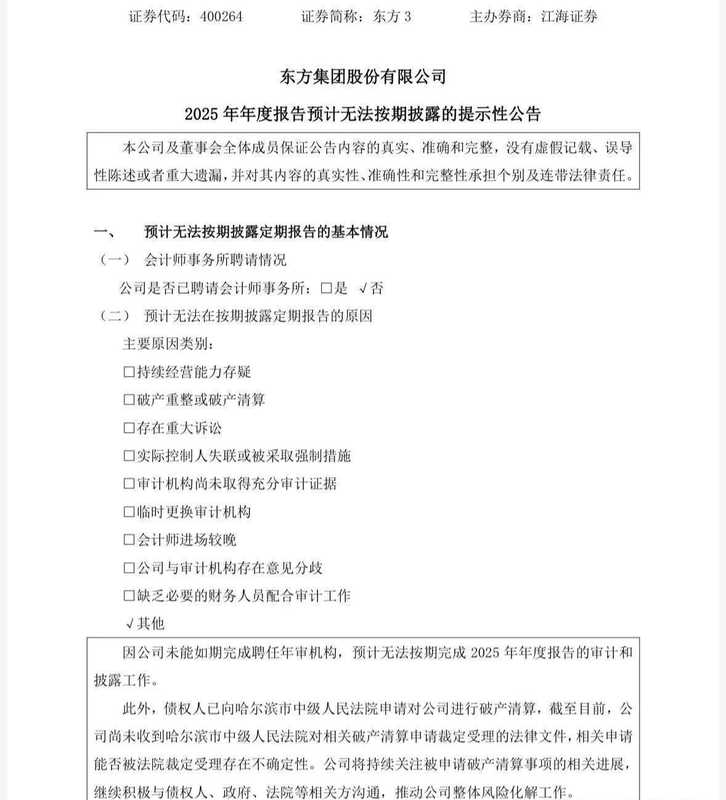

0.48元成为又一个高点,此后开启连续跌停模式,最低价0.26元。公司随后发布年报和季报,股票交易频率从每周1次恢复为每周3次,但走势毫无好转,股价仍在0.34元左右徘徊。大多数投资者已经亏损到麻木状态,即使是开板当天进入的投资者,亏损也达到70%。此时,公司再次暴雷:2025年年度报告无法按期披露。给出的理由是"未聘请到审计师",同时公司已申请破产清算。规则明确规定:退市公司如不能按时披露年报,股票交易自动降为"1"类,即每周仅交易一次,交易时间为星期五。

技术层面的风险识别框架:如何在下一次踩雷前脱身

分析至此,核心风险识别要素已然清晰:第一,连续多年财务数据异常的公司,即使存在"净资产锚点",也不可盲目抄底;第二,退市前股东人数异常增长的股票,往往意味着大量散户在高位接盘,主力出货迹象明显;第三,触及强制退市情形且没有进入整理期的股票,其风险等级远超常规退市股票;第四,老三板交易本身就存在流动性不足的问题,一旦公司基本面持续恶化,交易频率会被进一步压缩。49万股东用真金白银验证了一个残酷规律:在A股市场,风险永远比想象中更致命。