【技术深度】激光热处理赛道的国产突围:莱普科技IPO全维度拆解

时间拨回三年前,彼时莱普科技的年营收尚不足7500万,毛利率仅有42.5%。站在2025年的节点回望,这家专注激光热处理设备的半导体企业,已完成从设备导入到成熟交付的关键跨越。三年复合增长率超过60%,毛利率攀升至63.8%,营收规模突破3.5亿——这组数据背后,是国产半导体设备在热处理细分赛道的实质性突破。

赛道定位:激光热处理为何是半导体制造的“特种兵”

半导体热处理是晶圆制造的核心工艺环节,承担着离子注入后修复晶格损伤、激活杂质、优化器件性能的关键职能。激光热处理作为这条技术路线里的特种兵,具备空间选择性强、处理周期短、热预算低三大优势,尤其契合12英寸先进制程和三维堆叠的应用场景。

根据行业研究机构数据,2025年全球晶圆激光退火设备市场规模约9.5亿美元,2024年至2030年的预期复合增长率达10.86%。然而在光刻、激光热处理等核心应用环节,境外厂商仍占据主导地位。这意味着莱普科技所切入的赛道,存在着可观的国产替代空间。

技术验证:从研发到量产的商业化路径

2022年至2025年,莱普科技的研发投入从千万级别飙升至5873万,同比暴增145%,占营收比例超过20%。高强度研发支撑下,核心产品激光热处理设备已广泛应用于12英寸集成电路产线,在3DNANDFlash、DRAM存储芯片等先进制程中完成工艺验证。

值得关注的是,公司已进入国内头部存储芯片、逻辑芯片和功率器件厂商的供应链体系。国家大基金二期持股7.66%成为第四大股东,以及"专精特新"重点"小巨人"企业资质,进一步印证了其在产业链中的战略价值。

风险解码:四个维度的深度拆解

投资视角下,莱普科技呈现出典型的"赛道+景气度+国产替代"三重逻辑叠加特征。但好故事的反面往往藏着风险。

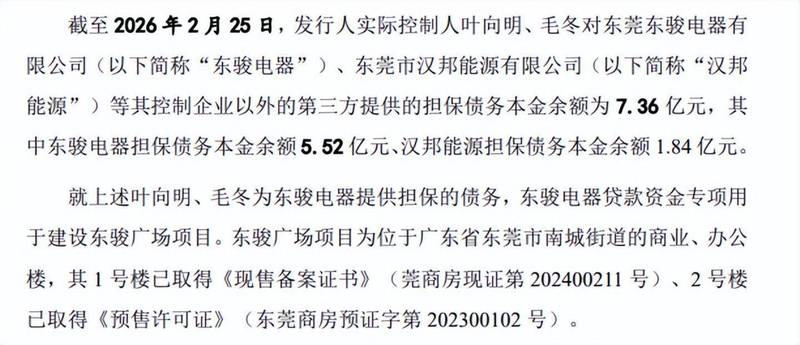

第一重风险来自实控人治理结构。叶向明与毛冬合计控制超66%表决权,但截至2026年2月,二人个人对外担保债务本金余额高达7.36亿元,其中为汉邦能源担保的1.84亿元主债务已逾期。债权人很可能将目光投向二人在莱普科技持有的股权。

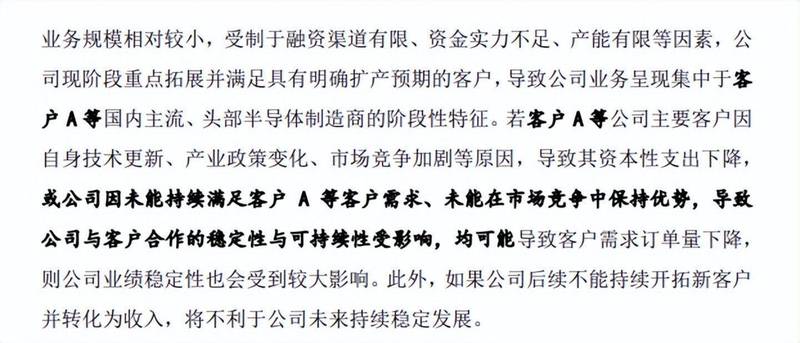

第二重风险是高度集中的大客户依赖。2024年,莱普科技来自第一大客户A的营收占比高达67.86%,贡献毛利占比达81.52%。这意味着公司业绩与该客户的采购计划高度绑定,一旦客户削减订单或调整供应商,业绩将面临直接腰斩风险。

第三重风险体现为盈利质量的结构性脆弱。2025年前三季度,莱普科技享受的税收优惠金额达665.59万,占利润总额比例达111.68%。换言之,扣除税收优惠后,报告期利润为负。

第四重风险在于经营性现金流的持续波动。2022年、2023年经营现金流为负,2024年短暂转正至3202万,2025年前三季度再度转负至-2716万。应收账款占营收比例达42%,存货跌价准备计提比例从1.81%攀升至5.53%,反映出公司对后市判断趋于谨慎。

方法提炼:科创板IPO的多维评估框架

莱普科技的案例为硬科技投资提供了一个多维评估框架:技术端需验证产品是否进入头部客户产线并完成工艺认证;商业端需关注客户集中度改善的实际进展;财务端需穿透政府补助和税收优惠看真实的盈利能力;治理端需审视实控人层面的历史遗留问题是否会向上市公司传导。

本次IPO拟募资8.5亿元,投向激光热处理设备扩产、研发中心建设、流动资金补充及国内外营销网络扩建。扩张与增长,是解决发展中问题的良药,但前提是公司能够有效化解上述四重风险。

从更宏观的视角看,莱普科技的IPO闯关,不仅是对这家公司的考验,也是对科创板硬科技审核标准的检验。一家公司基本面优秀但治理结构存在明显瑕疵时,监管的边界在哪里,市场将给出答案。