楼市周期演变探秘;美国经验显示温和通胀助力复苏;日本案例揭示经济停滞延长调整。

房地产市场的波动往往伴随经济周期的起伏,观察国际经验有助于理解当前形势的可能走向。近年来部分城市楼市出现积极信号,挂牌数量有所减少,一些核心区域的成交价格趋于稳定,全国范围内的价格跌幅也在逐步收窄。这种变化引发广泛讨论,人们开始思考当前的回暖究竟是触底反弹,还是仅为短暂的阶段性调整。

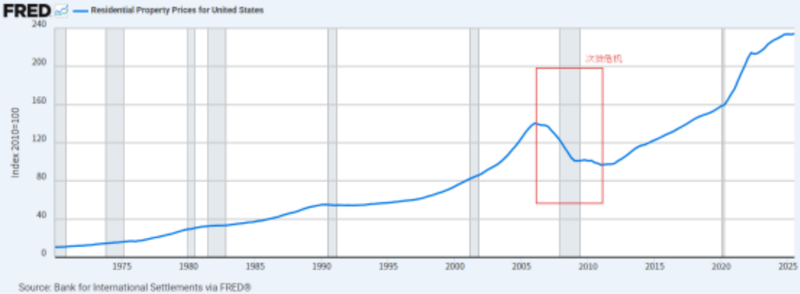

通过分析美国和日本在房地产泡沫破裂后的发展路径,可以看到不同经济环境对楼市恢复的影响。美国房价长期呈现稳步上升态势,除去特定危机时期的短暂回调外,整体保持良好增长。这反映出其资产市场的韧性,为持有者带来相对稳定的体验。

在危机发生前,美国推行提升居民住房拥有比例的政策,同时美联储实施较长时期的低利率宽松货币措施,形成了双重宽松环境。这种政策组合为后续风险积累了制度和流动性基础。在信贷领域,监管放松导致信贷供给过度扩张,居民购房时仅需支付较低比例首付,杠杆水平明显上升,潜在风险随之增大。

银行、贷款中介和借款人之间逐渐形成默契机制,金融机构通过扩大信贷规模获取手续费和利差收益,借款人则借助低门槛获得资产增值机会。在房价持续上升阶段,这种模式运转顺畅,然而一旦价格转向下行,问题便迅速暴露。房价达到高点后,伴随利率上升,许多借款人面临现金流压力,最终出现违约潮。部分业主因房价下跌导致资不抵债,选择放弃产权,将钥匙寄回银行。

房地产领域的风险迅速传导至金融系统,违约事件通过抵押贷款支持证券和债务担保证券等衍生品链条扩散,波及全球金融市场,最终演变为系统性危机。尽管危机初期影响显著,但从历史数据观察,美国房价在危机后较短时间内便逐步企稳,回撤幅度处于可控范围。

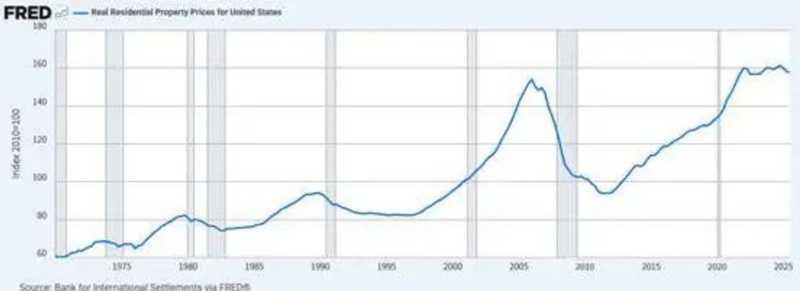

美国房地产市场能够相对快速恢复,离不开多方面因素的支持,包括经济逐步复苏、人口结构变化以及货币政策调整等。其中最为关键的是持续的温和通胀环境,它有效消化了部分泡沫压力。如果从实际房价角度分析,即扣除通胀影响后的真实水平,可以发现恢复过程实际上耗时更长,直至近年才逐渐回到危机前后的均衡状态。这表明通胀在稳定房价并推动长期增长方面发挥了重要作用。

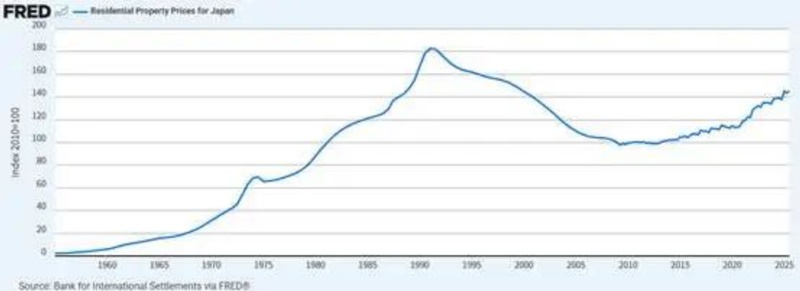

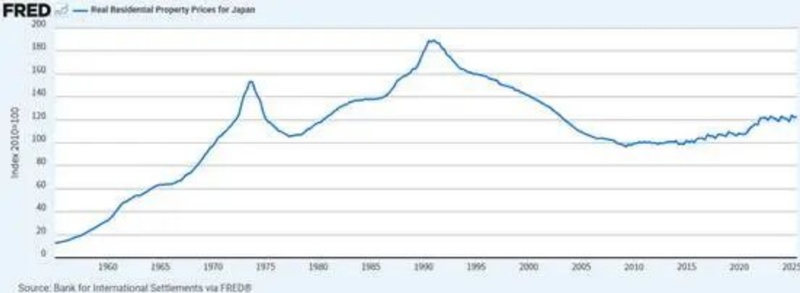

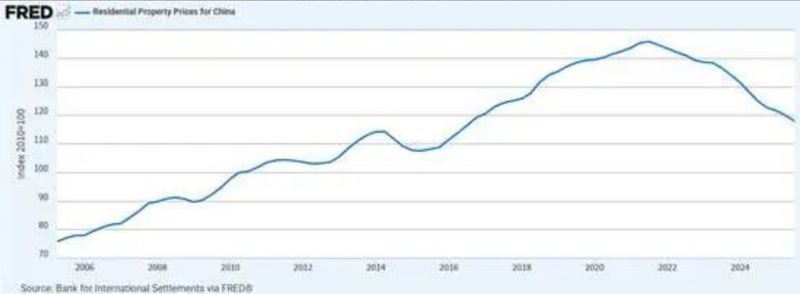

与美国形成鲜明对比的是日本的经历。日本房地产泡沫在特定年份破裂后,市场调整持续时间远超美国。从名义房价走势来看,高点出现在某个季度,随后经历漫长下行,最低点直到多年后才出现,此后进入相对平稳阶段,并在后续时期开始缓慢回升。这一过程显示出日本楼市触底恢复耗时显著延长。

日本房价调整周期延长的主要原因在于通胀环境的缺失。泡沫破裂后,日本经济进入长期低迷阶段,不仅缺乏温和通胀,反而长期面临通缩压力。在这种环境下,名义房价与实际房价的走势高度一致,没有通胀缓冲来缓解下跌压力。温和的通胀水平通常被视为经济健康运行的标志之一,而美国与日本的差异表面上看是通胀有无,深层则反映出经济增长动力的强弱。

回顾日本经济在巅峰时期的表现,其规模和质量曾具备与主要经济体竞争的实力,当时对全球经济格局的影响十分突出。人均经济指标一度领先,随后却出现增长停滞现象,多年后相关指标仍未完全恢复到历史高位,与其他国家的差距也有所扩大。

与此同时,对比其他经济体的增长轨迹,日本在特定年代的总量指标曾大幅领先,但在后续发展中被逐步超越,差距呈现扩大趋势。这种经济停滞直接影响了房地产市场的恢复进程,表面上表现为通缩拖累,实质上是经济增长动能不足导致的长期调整。如果没有后续政策措施的推动,日本楼市可能需要更长时间才能逐步回暖。

观察国内楼市情况,名义房价自达到高点后已经历连续多年的调整,整体回撤幅度处于一定水平。按照美国市场的历史经验,这一调整的时间和程度已接近触底特征;但若参考日本案例,目前的周期长度和回撤规模尚未达到完全企稳的阶段。最终判断仍需聚焦经济增长前景,如果经济能够恢复到较为稳健的增长轨道,并伴随合理的通胀环境,将为楼市稳定提供有力支撑。

楼市周期的长短并非固定模式,而是与宏观经济活力紧密相关。国际经验表明,持续的经济增长和适宜的通胀环境有助于缩短调整时间,推动市场平稳过渡。未来发展仍需综合观察各项经济指标的变化,以形成更为全面的认识。

通过这些对比可以看出,房地产市场的恢复路径深受所在经济体基本面影响。美国案例展现了韧性与适应能力,而日本经历则提醒人们经济增长停滞可能带来的长期挑战。对于当前市场而言,保持理性观察并关注经济整体动向,将有助于更好把握未来趋势。